Потребительские кредиты на обучение в москве

Содержание:

- Вопросы и ответы

- Кредиты на учебу студентам: что это такое?

- Сравнение банков, дающих кредит на образование

- Кредит на образование с субсидированием государства от Сбербанка в 2020 году

- Кредит с господдержкой

- Требования к заёмщикам и документы

- Необходимые документы

- Виды кредитов на образование в России

- Как получить кредит на образование?

- Как получить кредит в 2020 году?

- Как устроены образовательные кредиты в других странах

- Особенности кредита на обучение

- Государственная программа кредитования высшего образования в России

- Минусы кредита на обучение

- Подать заявку

- В каких случаях НЕ стоит брать кредит на образование

Вопросы и ответы

На какое образование можно брать заем?

Среднее профессиональное, высшее первой и второй ступеней (бакалавриат и магистратура), второе высшее (бакалавриат по сокращенной программе), послевузовское.

Можно ли взять кредит под 3% для обучения в иностранном учреждении образования?

Нельзя, только для обучения в российских лицензированных вузах.

Можно ли оформить учебный заем на кого-то другого?

Нет

По условиям претендовать на заем может только тот, кто получает образование.

Распространяется ли кредитование на второе и последующие высшие?

Можете претендовать на заем, не важно первое, второе, третье или еще какое-либо по счету образование.

Как выплачивать долг неработающему студенту?

По условиям во время учебы вам нужно выплачивать только проценты, в первый и второй год частично. Оплата основного долга начинается через 9 месяцев после окончания учебного заведения, когда найдете работу.

Что делать при отчислении из учебного заведения?

Кредит аннулируется

Выплата в течение 15 лет по новому графику.

Что делать, если студент переходит на бесплатное?

Студент больше не будет получать выплат, график погашения остается с льготным периодом.

Как быть, если плата за обучение возрастает?

Сумму кредита можно увеличить, подтвердив документально, что оплата возросла.

Можно погасить задолженность досрочно?

Можно с первого дня. Если полностью погасите до конца обучения, кредит автоматически закроется, вы не получите больше выплат. Чтобы этого не произошло, оставляйте задолженность не меньше 100 рублей.

Как увеличить срок льготного периода, если забрали в армию или пришлось взять академический отпуск?

В банке, где оформляли кредит, оформите заявление на увеличение срока льготного периода и срока кредитования на время академического отпуска.

Как быть, если переводишься в другой вуз?

Нужны все документы о переводе и заявление на переоформление кредита. Все делается в отделении банка, где брали кредит.

Как быть, если не идешь работать, а идешь учиться дальше – магистратура, аспирантура?

В течение льготного периода нужно переоформить кредит под новые условия. Банк увеличит лимит и срок кредитования на основании нового договора с вузом.

Кредиты на учебу студентам: что это такое?

Сегодня кредит под образование еще не так популярен

Кредит на получение высшего образования – это отдельный вид потребительского кредита, предоставляемого лицу с целью оплаты обучения (его собственного или его родных).

Так, достаточно принести с собой в банк договор учебного заведения и заключить с банком соглашение. В зависимости от условий банка такие кредиты можно выплачивать от нескольких месяцев до 12 лет.

В банках можно взять кредит на получение не только высшего образования, но и специального (курсов, семинаров, тренингов, конференций и так далее).

Условия предоставления кредита студенту

Основное отличие образовательных кредитов от всех остальных заключается в том, что их можно получить даже несовершеннолетним.

Таким кредитом могут воспользоваться следующие категории граждан:

- те, кому исполнилось 14 лет;

- те, кто готов предоставить совершеннолетних и платежеспособных созаемщиков (родителей или других близких родственников).

Как правило, созаемщиков должно быть несколько (2 или 3 человека).

В зависимости от суммы кредита банк может потребовать передачи какого-то ценного имущества в качестве залога. Например, при займе на сумму выше $25 000 предпочтение отдается недвижимости.

Где взять кредит на образование

Нужно предварительно разузнать, какие банки дают кредит на образование. На сегодняшний день известно, что выдачей образовательных кредитов в России занимались:

- банк «Сосьете Женераль Восток» (BSGV);

- УралСиб;

- Сбербанк;

- АК Барс;

- Промсвязьбанк;

- Союз;

- Балтийский банк;

- Возрождение;

- Пробизнесбанк;

- Россельхозбанк;

- Первый Чешско-Российский банк;

- Балтийский банк.

Чтобы узнать, можно ли взять кредиты на учебу в этих и других банках сейчас, необходимо звонить в конкретное отделение и узнавать. Местный специалист вам все подскажет.

Сбербанк или другие банки выдают кредит на образование для студентов в безналичной форме. По отзывам это очень удобно, когда не нужно брать всю огромную сумму сразу и переживать, как в целости и сохранности довезти ее до вуза.

Сравнение банков, дающих кредит на образование

Программы предлагаются не всеми кредитными организациями. Это вызвано высокими рисками сделки, а также тем, что постановление по субсидированию процентной ставки еще не вступило в силу.

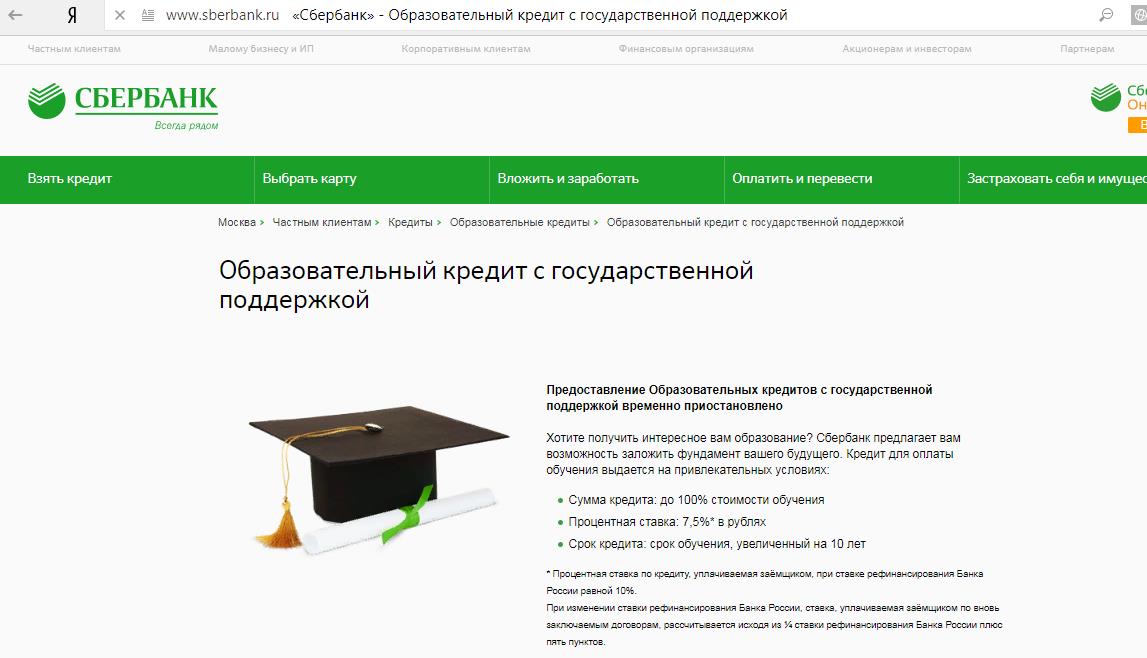

1 Сбербанк

До 2017 года в банке работала программа «Образовательный кредит с государственной поддержкой».

На сегодняшний день работа программы приостановлена, до вступления в силу постановления №197 от 26.02.2018г.

По программе оплачивалось до 100% стоимости обучения, процентная ставка составляла 7,5% годовых, срок кредитования определялся как время обучения + 10 лет, предоставлялся льготный период пользования заемными средствами.

Для оформления кредита не требовался залог или поручительство, оформить сделку можно было с 14 лет без учета платежеспособности.

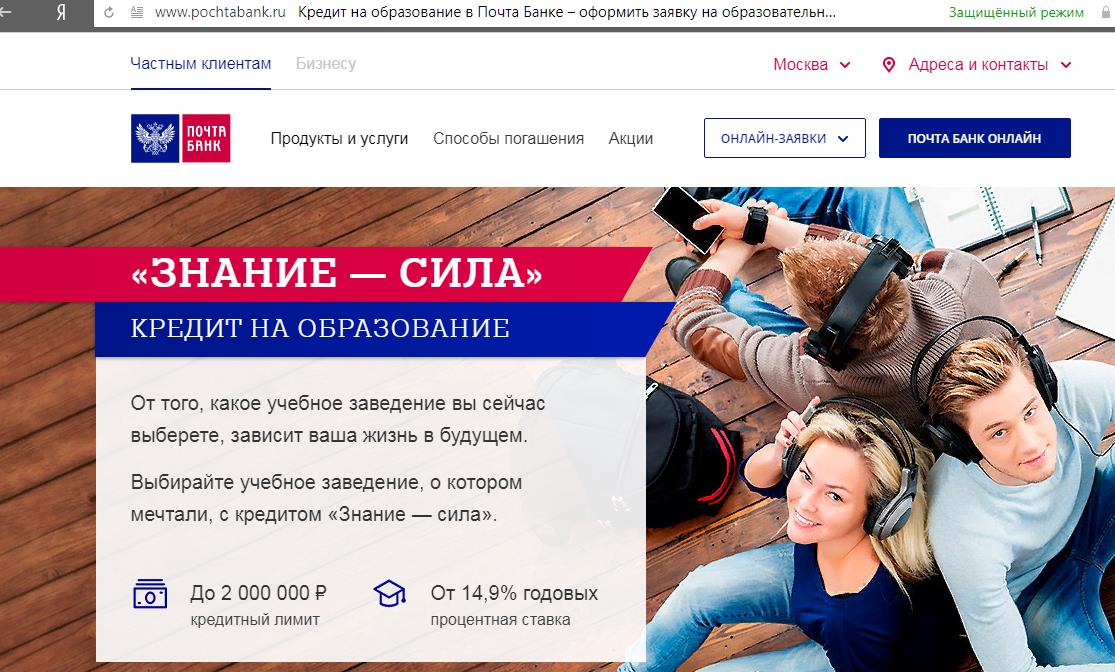

2 Почта банк

Компания предлагает кредитный продукт «Знание-сила»:

Условия оформления:

- Получить кредит можно на обучение в тех ВУЗах, перечень которых имеется на сайте банка. При отсутствии учебного заведения в списке, следует оставить заявку на его внесение;

- Максимальная сумма предоставления 2 млн. р.;

- Срок до 150 месяцев, во время обучения выплачиваются только проценты, основной долг начинает гаситься после окончания учебы;

- Процентная ставка 14,9–27,9% годовых;

- Для рассмотрения заявки требуется предоставить: паспорт, СНЛИС, справку о доходах;

- Кредит предоставляется гражданам РФ с 18 лет, которые имеют постоянную регистрацию, минимальный стаж 3 месяца, постоянную работу;

- У заемщика не должно быть открытых просрочек;

- Если кредит оформляет не сам учащийся, то он должен выступать созаемщиком по договору.

Заявка рассматривается в течение 3 дней.

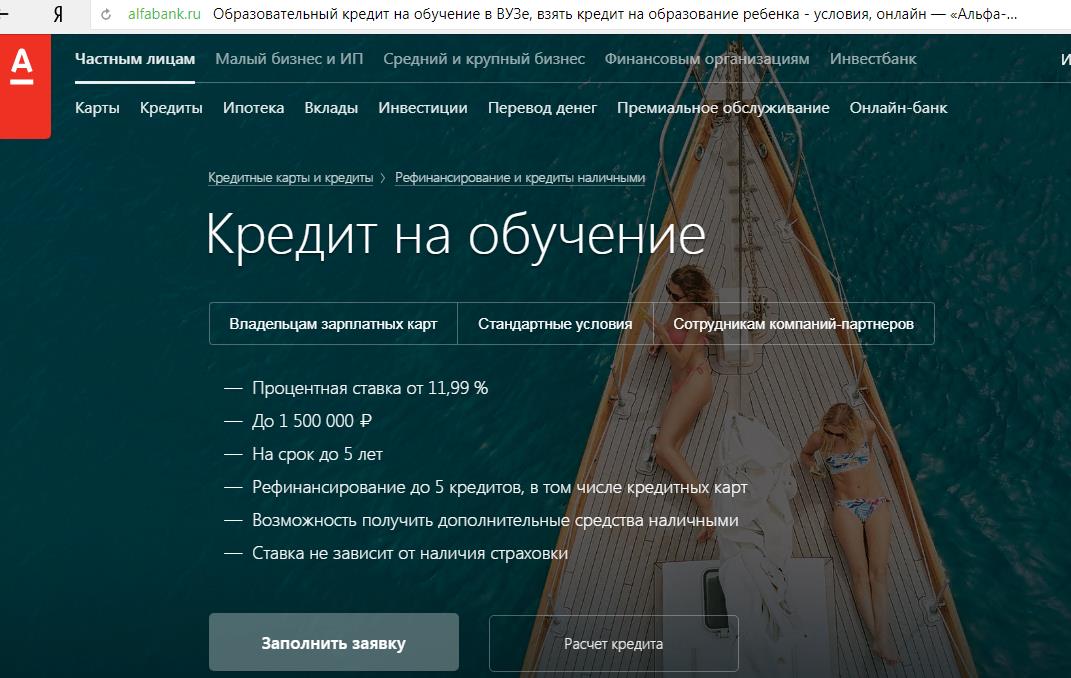

3 Альфа Банк

Кредитная организация реализует программу «Кредит на обучение»:

Условия предоставления:

- Максимальная сумма кредита составляет от 1,5 до 3 млн. р. На максимальную сумму могут рассчитывать владельцы зарплатных карт;

- Срок кредита до 7 лет;

- Ставка от 11,99%, независимо от наличия/отсутствия страховки;

- Залог и/или поручительство не требуются;

- Заемщик должен быть гражданином РФ, иметь постоянную регистрацию в регионе нахождения представительства банка, быть старше 21 года, иметь постоянный чистый доход не менее 10 тыс. р. в месяц, стаж от 6 месяцев;

- Для рассмотрения заявки необходимо собрать пакет документов: паспорт, СНИЛС (ИНН, права), ПТС на автомобиль (на недвижимость, имеющуюся в собственности, полис добровольного страхования, копию трудовой книжки), справку 2 НДФЛ.

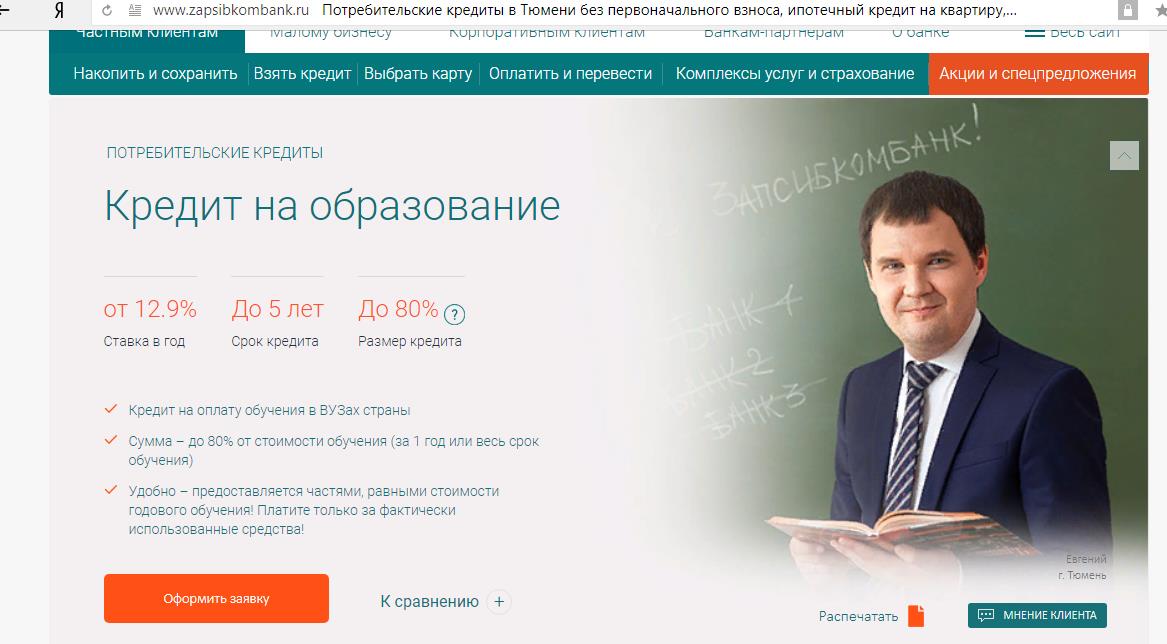

4 Запсибкомбанк

Кредитная организация имеет более 80 отделений и представительств во многих регионах РФ, в т. ч. Москве, Екатеринбурге, Нижнем Новгороде, Челябинске и т. д. В банке предлагается программа «Кредит на образование»:

Условия выдачи:

- Заемщик получает возможность оплатить учебу в ВУЗах России до 80% стоимости заемными средствами, 20% вносит самостоятельно;

- Максимальный срок 5 лет;

- Ставка от 12,9 до 18,9% годовых, в зависимости от статуса заемщика, суммы кредита, подключения к программе «Финансовая защита»;

- Предоставляется в виде открытия кредитной линии, проценты начисляются только на фактическую задолженность;

- Обеспечением может являться залог недвижимости, автотранспорта, депозита, поручительство физического лица. При хорошей платежеспособности рассматривается вариант оформления сделки без обеспечения;

- Заявку могут подать граждане РФ, проживающие в регионе, который обслуживается банком, с минимальным стажем 6 месяцев, имеющие постоянный достаточный доход.

Заявку на кредит можно оформить онлайн, срок рассмотрения до 4 дней.

Кредит на образование с субсидированием государства от Сбербанка в 2020 году

Следующим важным моментом программы является то что получить средства на учебу можно не для каждого образовательного учреждения. Сегодня в списке Сбербанка лишь 181 образовательных заведений, обеспечивающих средним и высшим образованием. Подать заявку можно только обучаясь в одном из этих учреждений.

Кредит на образование в Сбербанке в 2020 году предоставляется для следующих ВУЗов:

- Государственная академия образования Алтая им. Шукшина В.М.;

- Государственный архитектурно-строительный университет Воронежский;

- Балтийский федеральный университет им. Канта Иммануила;

- МГУ имени Ломоносова М.В.;

- Финансовый университет при Правительстве РФ;

- Российский государственный педуниверситет им. Герцена А.И.;

- Санкт-Петербургский государственный университет;

- Государственный педуниверситет Томска;

- Государственный медицинский университет Иркутска Министерства здравоохранения РФ;

- Государственный университет архитектуры, искусств и дизайна Новосибирска.

Данный список образовательных организаций, включенных в программу государственного субсидирования не полный. Посмотреть все учреждения и определить есть ли в перечне интересующее учебное заведение можно на официальном интернет ресурсе банковской организации.

Подать заявку на включение в данный перечень способен любой ВУЗ, предоставив в финансовую организацию договор заключенный тремя сторонами – министерством образования, учебным заведением и банком. В договоре должны содержаться подписи двух первых участников. Помимо этого, требуется предъявить лицензию и иную документацию, дающую возможность заниматься образовательной деятельностью.

Кредит с господдержкой

СберБанк — кредитОбразовательный

-

Ставка для заёмщика— 3% годовых.

-

Сумма— соответствует стоимости обучения, не зависит от платёжеспособности заёмщика.

-

Срок— состоит из двух периодов: льготного (срок обучения + 9 месяцев) и периода погашения (следующие 15 лет; при желании можно погасить досрочно).

-

Дополнительные условия— в течение льготного периода действует отсрочка на выплату основной суммы кредита. Выплата основной суммы начнётся через 9 месяцев после окончания обучения.

Кредит с господдержкой называется так потому, что государство выплачивает банку часть процентов за кредит вместо заёмщика: для банка ставка по образовательному кредиту составляет 13,65% годовых, 3% из которых подлежат оплате заёмщиком, а 10,65% — возмещаются за счёт государственных субсидий.

Заёмщиком должен выступать только сам студент, причём он должен быть гражданином РФ. Минимальный возраст — 14 лет, но для заёмщика от 14 до 18 лет необходимо согласие родителей или законных представителей. Наличие у студента собственного дохода не является обязательным условием выдачи кредита.

Кредит может быть оформлен как на всё время обучения, так и на промежуточный период — год или семестр. При этом даже если студент берёт кредит на длительный период, деньги в рамках кредита поступают на его счёт каждый семестр (или согласно графику периодов оплаты обучения).

В течение всего периода учёбы, плюс девять месяцев после её окончания заёмщик выплачивает только проценты. После этого начинается выплата основного долга. Схема оплаты процентов предусматривает дополнительные льготы в первые два года погашения кредита:

-

первые 12 месяцев — заёмщик выплачивает только 40% от начисленной суммы процентов;

-

12–24 месяца — 60% от этой суммы;

-

с 24 месяцев и далее — выплата процентов в полном размере.

При этом недоплаченные в течение первых двух лет проценты будут включены в график платежей вместе с телом долга, начиная с десятого месяца с момента окончания учёбы.

Пример:

Студент взял кредит сроком на 15 лет и 9 месяцев в размере 1 миллион ₽ на 4 года учёбы в бакалавриате.

В этом случае в течение первого года учёбы ежемесячный платёж студента составит 247 ₽, в течение второго года — 740 ₽, в течение оставшегося срока обучения и 9 месяцев после — 1726 ₽, после окончания этого периода — 7830 ₽.

Я учусь в Российской академии народного хозяйства и государственной службы по программе «Финансы и кредит» на Факультете финансов и банковского дела. К сожалению, мне не хватило нескольких баллов ЕГЭ до поступления на бюджетное место, а средства для полноценной оплаты коммерческого обучения (350 тысяч ₽ за год) легли бы на мою семью непосильным грузом. Поэтому я принял решение взять образовательный кредит, чтобы самому нести финансовую ответственность за своё обучение.

Из всех вариантов я в итоге выбрал образовательный кредит от Сбербанка, потому что он является наиболее выгодным для студента: реальная ставка для заёмщика составляет всего 3% годовых. С учётом того, что на старших курсах я планирую попробовать перевестись на бюджетное отделение, я взял кредит на все 4 года обучения, то есть на весь период бакалавриата. Таким образом, общая сумма долга составила 1,4 миллиона ₽.

Сейчас я учусь на втором курсе и плачу в месяц чуть менее 1000 ₽. Понятно, что впоследствии эта сумма будет расти (ежемесячный платёж через 9 месяцев после окончания учёбы составит более 15 тысяч), но я уже имею свой, пусть и небольшой, источник дохода, и планирую покрывать процентные платежи за его счёт, пока не найду работу по специальности после окончания академии.

Требования к заёмщикам и документы

Чтобы получить займ, мало иметь стремление к учебе в престижном ВУЗе, необходимо также подходить к требованиям финансового учреждения. В основном проверять будут родителей абитуриента:

- Заёмщиком может стать только лицо, достигшее 18 лет;

- Созаёмщиком (абитуриентом) может бить гражданин Российской Федерации от 14 лет;

- Основной заёмщик обязательно должен быть официально трудоустроен, не менее 3 месяцев на настоящем месте работы;

- Официальный доход.

Если абитуриенту уже есть 18 лет, то он может оформить заём на себя, при том условии, что уже имеет доход.

Обращаясь в банк, необходимо предоставить следующий пакет документов:

- Паспорт гражданина РФ;

- СНИЛС;

- Договор с ВУЗом.

Договор заключается уже после поступление в институт, соответственно и заявка на кредит подаётся после вступительных экзаменов. Заявку можно подать заранее, а потом дождаться результата экзаменов. Ответ банка будет действительным в течение 3 месяцев.

Некоторые финансовые учреждения могут потребовать дополнительно: справку 2-НДФЛ, копию трудовой книжки или трудового договора.

Подать заявку возможно в режиме онлайн, на сайте банка, в случае одобрения, необходимо обратиться в офис кредитора.

Необходимые документы

Прийти в банк, топнуть ногой и сказать: «Дайте мне кредит на образование» — такой номер не проходит. Чтобы получить ссуду, необходимо предоставить целую кипу бумаг.

- Паспорт гражданина России с пропиской на территории страны.

- Анкета на получение займа.

- СНИЛС.

- Справка с вуза

В случае, если заёмщик, желающий получить кредитование на образование не совершеннолетний, потребуется нотариально заверенное согласие от родителей.

Документы на залоговое имущество, если вы берёте кредит под обеспечение.

Только с таким набором документов кредитор рассмотрит вашу заявку и примет решение.

Виды кредитов на образование в России

Ежегодное повышение стоимости обучения подталкивает будущих студентов задуматься над оформлением ссуды. Конечно, кто-то подумает, что это обычный целевой потребительский кредит, но давайте разберемся с деталями.

Займ на образование имеет существенные отличия от потребительской ссуды. Цель такого кредита только одна — обучение и потратить деньги на что-то другие физической лицо не может.

Банки России зачастую предоставляют средства на обучение в университете и колледже. Некоторые банковские организации соглашаются оформить ссуду на прохождение курсов по иностранному языку или МВА. Оформить займ может любой студент первого курса, имеющий договорные отношения с учебным заведением.

На территории государства РФ действуют такие виды образовательных кредитов:

- Долгосрочный. Он оформляется на 10 лет. Некоторые банки при оформлении долгосрочной ссуды могут указать требование: учиться только на «хорошо» или «отлично»;

- Краткосрочный кредит на обучение действует в течение трех лет. Оформление такого вида особенно популярно среди студентов, которые в дальнейшем планируют перевестись на бюджет;

- Льготный предоставляется студентам, которые проживают в многодетных и малоимущих семьях;

- Залоговый предоставляется на 15 лет под залог собственности. Зачастую такой вид ссуды актуален для студентов, планирующих учиться заграницей.

В России также действуют государственные спецпроекты. Правительство предоставляет будущим студентам субсидию на оформление образовательного займа в банке. Абитуриент может получить льготы: 2/3 от процентной ставки рефинансирования в Центральном банке. Период кредитования включает 10 лет.

Необходимые документы

Оформление образовательного займа обязывает совершеннолетнего заемщика иметь полный комплект документов. В список необходимых входит:

- Подтверждение поступления студента на учебу;

- Договор между заемщиком и образовательным учреждением;

- Паспорт;

- Страховой номер лицевого счета — СНИЛС и идентификационный номер — ИНН;

- Наличие постоянной или временной регистрации;

- Военнообязанные предоставляют документ из военкомата;

- Заявление-анкета по форме банка;

- Справка из бухгалтерии ВУЗа со счетом на оплату.

Соискатель должен быть абитуриентом или студентом образовательного учреждения, иметь гражданство страны и подходить по возрасту.

Как получить кредит на образование?

Оформление сделки производится в несколько этапов:

- Выбор кредитора. Сначала следует отобрать кредитные организации, которые реализовывают такие программы. Список банков можно найти при помощи специализированных площадок в Интернет.

- На сайте кредитной организации изучить список требуемых документов. Подготовить их для предоставления в банк.

- Документы подаются по месту регистрации клиента или по месту нахождения учебного заведения.

- Сроки рассмотрения заявки от 3 до 5 дней. В это время банк вправе запросить дополнительные справки, привлечение поручительства (при необходимости) и т. д.

- При положительном решении, назначается день для оформления сделки и перечисления денег.

Сумма кредита может быть направлена на оплату одного семестра, либо, при открытии кредитной линии, ссуда будет выдаваться траншами на оплату всего периода обучения по семестрам.

Минимальные требования к заемщикам

Банки устанавливают следующие требования к заемщикам:

- Наличие гражданства РФ, постоянной регистрации;

- Возраст от 18–20 лет, допускается оформление на заемщика в возрасте от 14 лет при наличии письменного согласия родителей и разрешения органов опеки.

- Наличие минимального трудового стажа от 3 месяцев;

- Получение регулярного достаточного дохода для обслуживания долга;

- Наличие мобильного, домашнего/рабочего телефонов.

Если заемщик или созаемщик имеют отрицательную кредитную историю, открытую просроченную задолженность, в выдаче кредита будет отказано.

Список документов для получения образовательного кредита

В разных банках требуются различные дополнительные документы, но список основных является стандартным:

- Паспорт;

- Договор о предоставлении платных образовательных услуг;

- Если заемщик проживает не по месту регистрации, предоставляется справка о фактическом месте жительства;

- Квитанция на оплату за обучение.

В качестве дополнительных могут быть выдвинуты требования подтверждения доходов справками 2 НДФЛ (по форме банка), выписка из трудовой книжки, сведения о поступлениях на лицевой счет в Пенсионном фонде.

Созаемщики и/или поручители должны подтвердить свой доход и занятость, предоставить паспорт и 2 документ. Если сделка оформляется на несовершеннолетнего, предоставляется согласие органов опеки и законных представителей ребенка.

Как получить кредит в 2020 году?

Чтобы оформить образовательный кредит, нужно прийти в отделение выбранного банка с документами. Пакет документов такой же, как при получении любого другого потребительского кредита, плюс договор о предоставлении платных образовательных услуг, заключённый с учебным заведением, и счёт для перечисления средств.

Если заёмщику-будущему студенту ещё нет 18 лет, потребуется согласие родителей на оформление кредита, которое нужно заверить нотариально. В условиях некоторых банков прописано обязательное страхование жизни и трудоспособности заёмщика. В остальном процедура оформления кредита стандартна и предполагает:

- сбор документов и подачу заявки в банк;

- одобрение кредита и подписание договора;

- получение денег или их перевод на счёт образовательной организации.

Ознакомиться с условиями кредитования можно на официальных сайтах банков, предлагающих образовательные программы. Большинство из них имеют онлайн-калькулятор, с помощью которого можно просчитать сумму ежемесячного платежа.

Ещё одно важное отличие кредита на учёбу от других видов кредитов — наличие льготного периода в графике погашения долга. В течение всего срока обучения (обычно пять лет) заёмщик имеет возможность платить только проценты, оставляя нетронутым основной долг

Однако не все банки предоставляют льготный период на весь срок обучения, иногда он составляет всего один год. По его окончании платёж существенно возрастает, так как вместе с процентами заёмщик начинает погашать основной долг.

Некоторые финансовые организации предоставляют кредиты на обучение не во всех образовательных организациях, а только в партнёрских. Но топовые банки страны сотрудничают с большинством крупных вузов России и даже предлагают кредитные программы для финансирования зарубежного обучения с выгодной процентной ставкой.

На учёбу в российском вузе кредиты выдаются в рублях, в зарубежном — в евро или долларах.

Как устроены образовательные кредиты в других странах

Более 10 лет назад я поступил на первый курс бакалавриата Университета Торонто (University of Toronto) по специальности «Финансы». Так как моя семья переехала в Канаду к тому времени относительно недавно, ресурсов для финансирования моего высшего образования не было, тем более что я — не единственный ребёнок в семье. Поэтому студенческий кредит был единственным способом платить за учёбу, пусть даже уже сильно субсидированную государством (год обучения в моём университете для резидентов стоил от $7 до $10 тысяч в 2010–2014 годы, что в разы меньше, чем в аналогичных вузах в США).

Кредит был не обычный, а субсидированный по специальной госпрограмме (в провинции Онтарио называется OSAP: деньги даются частично из провинциального бюджета, частично — из федерального). Для его получения не нужно было поручительств семьи или самого заёмщика. Залоги не требовались. Проценты и тело долга подлежали погашению лишь через полгода после выпуска из вуза (не одномоментно, а согласно графику платежей, который заёмщик сам выбирает из предложенных на выбор).

Студенческий кредит мог (и может) получить любой резидент Канады, обучающийся в аккредитованном учебном заведении, начиная с государственных университетов и заканчивая курсами повышения квалификации. Деньги отправляются прямиком на банковский счёт студента, с которого он уже оплачивает обучение самостоятельно. Остатки он может тратить на своё усмотрение — всё равно в итоге деньги нужно отдавать.

Что произошло в итоге? За четыре года учёбы в Университете Торонто у меня накопилась задолженность в размере 40–42 тысяч канадских долларов (1,2–1,3 миллиона ₽ по «старому» курсу). Ставка по кредиту окончательно определилась уже после выпуска из вуза и является плавающей, то есть привязанной к ставке Центробанка. Она сейчас составляет почти 6% годовых (в принципе, не изменилась с 2015 года, когда я впервые начал делать ежемесячные платежи). Срок кредита я выбрал изначально максимальный — 15 лет. Были и есть возможность досрочного погашения: как частичного (что я активно делал в 2020 году, когда на полгода временно заморозились процентные начисления в рамках «социальной» помощи резидентам. Таким образом, все мои платежи шли на погашение тела кредита, и я существенно снизил общую задолженность), так и полного — никаких штрафов за это нет.

Сейчас мой регулярный ежемесячный платёж составляет порядка 20 тысяч ₽ (300 канадских долларов), но я стараюсь вносить на счёт гораздо больше, чтобы быстрее выплатить кредит и меньше переплатить процентов. Сейчас мне осталось погасить порядка 50% от первоначальной суммы.

Особенности кредита на обучение

Что самое главное можно отметить? Во-первых, это целевой кредит, на сайте банка можно посмотреть список ВУЗов при поступлении, в которые можно получить ссуду. В основном, для получения займа представлены российские высшие учебные заведения, но некоторые банки дают возможность, оформить займ на обучение в иностранном институте.

Если вы не нашли желаемый институт в списке банка, вы можете создать заявку на аккредитацию вуза, банк будет рассматривать пару дней и сообщит о решении.

Во-вторых, банком учитывается, что студент во время обучения не работает или может выйти на работу только на неполный день, а значит, не сможет совершать крупные ежемесячные платежи. Поэтому большинство банков предлагают на протяжении срока обучения платить только проценты и уже после устройства на работу платить тело кредита.

Кредит на образование также отличается тем, что он выдаётся не единоразово, а заёмщику открывается кредитная линия:

- Заёмщику предоставляется сумма сразу на всё обучение, но снимается каждый раз только за 1 семестр. Так если вдруг студент перехочет учиться или его отчислят, ему не придётся возвращать сразу всю сумму, а только то, что он потратил.

- Проценты начисляются только на списанные за обучение суммы, что делает кредит выгоднее, так как не придётся платить проценты сразу за всю сумму.

- Возможно, как полное, так и частично досрочное погашение.

- Можно хранить на счету собственные средства и из них оплачивать обучение.

- После окончания вуза представляется отсрочка на поиск работы.

Так оформляя кредит на обучение, вы одновременно получаете гарантию того, чтобы вы вовремя оплатите каждый семестр обучения, так и платите меньше процентов, в отличие от того если бы вы взяли обычный потребительский займ наличными.

В-третьих, для получения кредита на образование, обязательно, чтобы родители выступали в качестве созаёмщиков.

Государственная программа кредитования высшего образования в России

C 2008 года в России начали эксперимент по поддержке образования. В 2013 году с эксперементальной частью было закончено и Федеральном законе в статье 104 появился пункт об образовательных кредитах в Российской Федерации на основании.даного изменения в ФЗ “Об образовании” было принято постановление Правительства Российской Федерации от 18 ноября 2013 г. № 1026 «Об утверждении правил предоставления государственной поддержки образовательного кредитования».

В рамках государственной программы студенты могут получать кредиты на оплату обучения в высших заведениях под поручительство государства. Согласно постановления правительства ставка по такому кредиту для студента не должна превышать 1/4 действующей ставки рефинансирования, 3/4 действующей ставки в рамках программы финансирует государство. Кроме того срок предоставления кредита по госпрограмме охватывает период с момента окончания обучения до 10 лет включительно. Студент выплачивает проценты по кредиту в первый и второй год после окончания обучения 40% и 60% соотвественно, остальной кредит выплачивается позже.

Кредит выдаваемый по государственной программе не предусматривает залога и поручительства. Предполагается, что кроме оплаты образовательного процесса, кредит будет охватывать и сопутствующие расходы: оплату проживания, питания, учебных материалов. Перечень банков — участников программы определяет Минобразования России. На данный момент в государственной программе участвуют банки: Сбербанк, банк «Союз» и Росинтербанк. Особенность государственной программы в том, что существует не только перечень банков работающих по госпрограмме, но и перечень специальностей. Так же важную роль в получении кредита с государственной поддержкой является и отбор претендентов на основании утвержденного критерия успеваемости будущего студента.

Кредит на образование это шанс получить высшее образование не только в России, но и в зарубежных ВУЗах. Возможно не каждый будущий студент сможет получить кредит по государственной программе, но на данный момент многие банки предлагают выгодные кредиты, которые позволят получить высшее образование.

Банки и условия

- Сбербанк кредит “Образовательный” с государственной поддержкой возможно получить по ставке 7,06% годовых на срок до 16 лет.

- Сбербанк кредит “Образовательный” без государственной поддержки по ставке 11% на срок до 11 лет.

- Банк Образование предлагает кредит для студентов по фиксированной ставке 13,5% годовых.

- Банк Центр Инвест предоставляет кредит по ставке от 13% до 15% годовых. Срок кредита до 3-х лет.

- Банк Интеза предлагает кредит по ставке от 14,5% до 17% на период до 7 лет.

- Россельхозбанк предоставляет кредит «Образовательный с процентной ставкой от 16,5% до 18%, которая зависит от срока кредита.

- Балтийский банк — 19% годовых . Период кредита до 7 лет, с ежемесячным погашением.

- Банк АК Барс предлагает кредит с процентной ставкой от 21,9% с ежемесячным погашением.

Минусы кредита на обучение

Несмотря на огромное количество преимуществ кредита на образование есть здесь и свои недостатки:

- внушительный список документов в случае отсутствия дохода (тогда придется привлекать созаемщиков с подтверждением уровня доходов и другими документами);

- студенту придется потрудиться, чтобы доказать банку выгоду и востребованность выбранной специализации, а также солидность выбранного учебного заведения, гарантии того, что учащийся намерен его закончить и далее трудоустроиться по специальности;

- если выбранный банк не работает с выбранным вами вузом, придется попотеть в поисках другого;

- чаще всего банки сотрудничают с государственными учебными заведениями. Получить кредит на образование в частном вузе будет весьма непросто;

- ввиду того что кредит выдается на большие сроки и большие суммы, банк может потребовать в качестве залога недвижимость или транспорт;

- невероятно сложно (если не невозможно) будет получить кредит иногородним, так как банки обычно выдают кредиты только тем, кто прописан в регионе;

- не все банки предоставляют отсрочку выплат по основному долгу на время ухода в академический отпуск или службы в армии. В этом случае будет очень сложно продолжать делать выплаты;

- обычно кредит выдается не на всю сумму стоимости обучения. Как правило, это всего лишь 80-90% от всей суммы, так что остаток придется выплатить самостоятельно;

- несмотря на то что банк выдает отсрочку платежа и предоставляет право на льготный период, в течение всего срока вам все равно придется делать выплаты – не по основному долгу, а проценты. Их вы начинаете платить сразу по получении кредита, а основной долг в зависимости от договора можно начинать выплачивать через год или позже. Переплаты по кредиту будут грандиозными. Будьте готовы к тому, что в итоге вам придется заплатить почти в 2 раза больше, если вы решите воспользоваться кредитами, а не собственными средствами;

- оформление договора с банком должно произойти в очень маленькие временные рамки – с момента поступления в вуз до начала периода обучения. И если есть риск получит отказ по такому кредиту, то учеба может оказаться под вопросом;

- кредит на обучение лучше брать только тому, кто твердо уверен в своих силах и в выбранной специальности. Если вас отчислят или вы самостоятельно решите покинуть вуз, кредит придется выплачивать в любом случае, даже если у вас не останется на это средств.

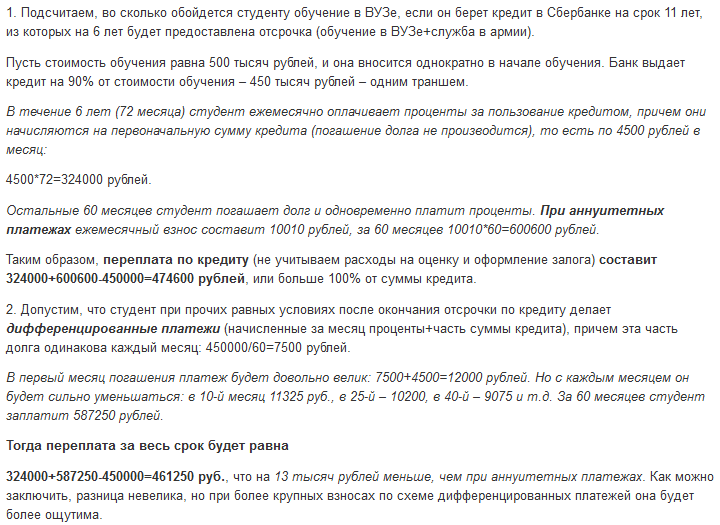

Конкретный пример одобренного кредита и выплат по нему:

Пример выплат по образовательному кредиту

Впрочем, вам главное – поступить, чтобы потом, наконец, прожить все прелести студенческой жизни. А уж прочувствовать все эти прелести, не забывая об учебе, помогут специальные студенческие сервисы.

Подать заявку

По закону каждый студент имеет право на образование. Государство и банковские организации с их кредитными программами помогут поступить в учебное заведение без существенных материальных трудностей.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Потребительский кредит Сбербанка: процентная ставка в 2020 году

- Способы оплаты кредита Тинькофф Банка

- Можно ли в Тинькофф банке взять кредит наличными?

- Кредит «Пенсионный» от Россельхозбанка: условия и ставка

- Россельхозбанк: кредиты физическим лицам

- Где взять кредит под залог авто?

- Какие банки дают кредит под залог недвижимости?

- Где взять потребительский кредит по самому низкому проценту?

- Как оформить кредит в Русфинанс банке?

В каких случаях НЕ стоит брать кредит на образование

Иногда кредит может оказаться как минимум бесполезным, а в худшем случае — есть шансы остаться без образования, но с долгами:

-

Студент не уверен в своей специальности или переживает, что не справится с учебной нагрузкой, и рассматривает возможность потенциального отчисления из учебного заведения. Если студент прекратит учёбу, за кредит всё равно придётся платить — но это будут потерянные зря деньги.

-

У студента есть возможность оплаты образования за счёт собственных средств без привлечения кредитных денег — например, можно одолжить у родственников. Ещё один вариант — выбрать менее популярный вуз или специальность, но поступить при этом на бюджетное отделение.