Кто такой страховщик и страхователь: простыми словами

Содержание:

- Знай свою власть, убеди с помощью принципов

- На чем зарабатывает и сколько получает

- Сколько зарабатывает страховой агент

- Плюсы и минусы профессии

- Как работает страховой агент

- Чем страховой агент отличается от брокера

- Кто является страхователем, а кто — страховщиком

- Зарплата

- Что помогает и вдохновляет на подвиги?

- Кто является страховым брокером

- Моя история, или как я пришел в страхование

- Чем будет полезен страховой брокер для страхователя

- Ежедневные задачи

- Работа страховым агентом: недостатки

Знай свою власть, убеди с помощью принципов

Как только вы поймете потребности своих клиентов и связались с ними на когнитивном и эмоциональном уровне, пора убедить их приобрести полис.

Помните, дело не в продаже вашего продукта. Речь идет о решении. При этом выгодно позиционировать себя как консультант по страхованию, а не как продавец. Все дело в том, чтобы искренне проявить свой опыт. Люди обращаются к экспертам и авторитетным лицам за указаниями по решению своих проблем.

Фактически, следование авторитету укоренилось в нашем мозгу больше, чем мы склонны признавать. Доктор Роберт Чалдини, психолог и автор «Психологии убеждения», открыл это и создал шесть принципов убеждения: авторитет, взаимность, социальное доказательство, приверженность/последовательность, симпатия и дефицит.

Его идея авторитета предполагает, что люди склонны уважать авторитеты, титулы и следовать руководству экспертов.

Труды Чалдини основаны на множестве различных психологических экспериментов. Так например, эксперимент Милгрэма, исследование, проведенное в 1961 году, обнаружило, что люди, скорее всего, будут следовать за теми, кто находится у власти, или за теми, кто появляется у власти. Другими словами, это общая психологическая предрасположенность.

Осознайте свой авторитет, чтобы позиционировать себя как надежный консультант по страхованию. Чувство власти над вашими потенциальными клиентами, а также над вашими продуктами поможет вам:

- Получите признание за свой опыт в страховании;

- Знайте, что лучше для вашего клиента.

Авторитетное положение дает вам преимущество в завоевании уважения клиентов, поэтому не злоупотребляйте этой властью. Помните, ваша цель − помочь своим клиентам, а не манипулировать ими с целью продажи. Убеждение клиентов приобрести страховку, которая не соответствует их личным предпочтениям, эксплуатирует их как потребителей.

Это не только злоупотребление своим авторитетом, но и нарушение честности.

На чем зарабатывает и сколько получает

Брокер зарабатывает на комиссии, её размер зависит от многих факторов, в том числе и количества проданных полисов. Особенно это актуально при продаже полисов ОСАГО, продавать придётся много, поэтому можно заранее обговорить со страховой премии за объём продаж.

Работать придётся с различными компаниями, соответственно и заработок будет отличаться. Это связано с политикой страховщика и правилами сотрудничества с брокерами.

Размер комиссионных оговаривается сразу. И может быть:

- Зависимым от количества проданных полисов

- Фиксированным.

Если комиссия зависит от количества, то применяется прогрессивная шкала вознаграждения брокера по итогам за месяц, квартал и т.п… Фиксированную ставку можно пересмотреть только при существенном превышении оговоренного плана продаж.

Но, в любом случае, даже с ноля, можно рассчитывать на комиссионные по добровольному автострахованию от 12 до 25, а по ОСАГО от 8 до 10 %.

На примере консервативного Ингосстраха комиссионные выглядят так:

- КАСКО — до 15% от полиса

- ОСАГО — до 10%.

- Страхование имущества — до 20% от стоимости полиса.

Это ни много и ни мало. Нормально! Всё зависит от количества. Например покупатели ОСАГО, при хорошей организации работы, идут непрерывным потоком. Страховки заканчиваются, машины переоформляются, покупаются новые, вписываются дополнительные водители и т.п…

Соответственно выписываются новые и переоформляются старые полисы ОСАГО. То есть, при небольшой стоимости полиса и маленькой комиссии, имеем постоянный денежный ручеёк, который в итоге становится прудиком или озером.

Конечно интереснее с КАСКО. Один полис на 60000 руб. принесёт от 7200 до 15000 комиссии. Уже хорошая прибавка к ручейку. А КАСКО всегда идёт вслед, или лучше сказать в обнимку, с ОСАГО. Тут всё в ваших руках. Как не отпустить клиента без полиса подороже, избавив его от материальных рисков при авариях и прочей порче автомобиля.

Поэтому страховые организации правы, когда обещают высокий, не имеющий потолка, доход от работы в страховом бизнесе. Конечно, многое зависит от региона и конкретного населенного пункта. Но везде есть плюсы и минусы.

Например в больших городах – много клиентов, но очень большая конкуренция. В маленьких – мало народу, зато компании плохо представлены, и можно покорить население широким выбором различных условий страховщиков.

https://youtube.com/watch?v=w38PcF-YHJ4

Сколько зарабатывает страховой агент

Итак, сколько получает страховой агент? Ответ зависит от трех основных факторов:

- Количество клиентов, которые оформляют страховой полис через специалиста.

- Виды страховых полисов, которыми занимается агент.

- Процент, который страховая компания отдает агенту в качестве вознаграждения.

Последний пункт мы рассмотрим в подразделе ниже, здесь же займемся первыми двумя. Первый – очевиден. Ваш заработок будет напрямую зависеть от того, сколько людей подписали контракт со страховой с вашей помощью. Привели одного человека в месяц – получили некую сумму.

Второй пункт нуждается в пояснениях. Есть много видов страхования – ОСАГО, КАСКО, страхование недвижимости, жизни и так далее. Чем больше видов вы умеете продавать, тем лучше. Но есть одна проблема – чем дороже страхование, тем больше усилий нужно приложить, чтобы продать полис. ОСАГО, например, нужно всем автомобилистам, поэтому найти клиента несложно – вам нужен человек, у которого есть авто и нет полиса. Продать КАСКО уже сложнее – оно стоит куда больше, и у потенциального клиента должны быть деньги, как и желание его купить. Поэтому при рассмотрении заработков иногда оказывается так, что на вопрос: «Сколько зарабатывает страховой агент ОСАГО?» ответ: «Больше, чем агент, занимающийся несколькими видами страхования». Это подтверждается и нашей статистикой – в агентском кабинете, который мы бесплатно предоставляем всем желающим, чаще регистрируются «чистые» продавцы ОСАГО, нежели специалисты, работающие с несколькими видами страхования.

Средняя зарплата агента или брокера

Среднюю зарплату посчитать сложно, потому что на прибыль агента сильно влияет цена полиса, а она может сильно разниться – в небольшом городе прибыль с 1-го полиса может составлять 500 рублей, в Москве – 3000 рублей. Если мы возьмем 1000 рублей за основу и предположим, что вы можете найти 20 клиентов в месяц (что не так и сложно при наличии навыков работы с интернетом) – выходит 20000 рублей. Учтите, что через год большинство из этих клиентов придет к вам снова, и вы получите уже 35000-40000?.

Ответ на вопрос: «Сколько получают страховые брокеры?» дать сложнее, потому что у них, кроме доходов, есть еще и неизбежные расходы на бизнес. Но если взять 500 рублей вознаграждения за полис, то при заключении 750 договоров в месяц брокер будет иметь 375000?, что должно с лихвой покрыть расходы и обеспечить ощутимую прибыль.

Какой процент от сделок получают

Сколько получает страховой агент от сделки ОСАГО? Зависит от компании, в которой вы оформляли полис. Ингосстрах, например, дает 10% от сделки, Ренессанс Страхование – 10-20%. Иногда можно найти и 30%, хотя такое случается редко.

Плюсы и минусы профессии

Несмотря на высокий спрос, профессия страхового агента не относится к числу престижных. Ежедневно он должен общаться с большим количеством людей из разных социальных слоев, что со временем может вызвать эмоциональную усталость, выгорание. Тем не менее у профессии много преимуществ:

- Свободный рабочий график – позволяет строить свой день так, как удобно.

- Зарплата не имеет ограничений, зависит от успешности деятельности агента.

- Возможность быстрого обучения и повышения квалификации параллельно работе.

- Допустимо совмещение с другими видами деятельности. Это актуально на первых порах, пока не наработаны опыт и клиентская база. Через несколько лет уже не будет времени на другую работу, да и необходимость иметь «запасной аэродром» отпадет.

- Хорошие перспективы карьерного роста.

- Возможность знакомства с известными людьми.

К недостаткам относятся:

- Непрерывный поиск новых клиентов – от этого зависит эффективность работы и карьерный рост.

- Нестабильность заработков, особенно в начале карьеры.

- Частые стрессовые ситуации – хамство со стороны клиентов, конфликты, нуждающиеся в урегулировании.

- Необходимость всегда быть собранным и готовым выехать на деловую встречу, которая может быть назначена в вечернее время, в выходной день.

Как работает страховой агент

В обязанности сотрудника входит:

- Заниматься поиском и привлечением клиентов.

- Оформлять новые договоры и продлевать существующие.

- Создавать собственную клиентскую базу.

- Составлять отчетность по проделанной работе.

- Грамотно консультировать заинтересованных лиц о предложениях компании.

График работы

- Для наемных сотрудников. Нормированный рабочий день, в течение которого нужно договариваться о встречах с клиентами, предлагать им страховые услуги, выезжать для подписания договоров.

- У лиц на договоре график свободный. Гражданин сам определяет продолжительность трудового дня и количество клиентов, с которыми должен побеседовать. Он может работать на дому, предлагать приобретение полисов по телефону или через интернет.

Заработок

Основная часть дохода формируется за счет вознаграждения с заключенных договоров, при этом на каждый тип страхования есть диапазон ставок:

- ОСАГО – 10–25 %.

- КАСКО – 15–30.

- Зеленая карта – 15–30.

- Имущество – 25–30.

- Несчастный случай – 25–30.

- Добровольное медицинское страхование – 15–25.

- Строительные риски – 15–20.

- Перевозка грузов – 15–20.

Порядок трудоустройства

Вакансии можно найти на сайтах страховщиков, интернет-ресурсах или в печатных изданиях для поиска работы. Часто устроиться страховым агентом предлагают лицам, которые зарегистрированы в Центрах занятости населения. Вариантами может быть работа в штате либо по договору.

По найму

Необходимо:

- Обратиться в СК, у которой есть вакансия.

- Пройти собеседование.

- Написать заявление о приеме на работу.

- Подать его в отдел кадров, дождаться рассмотрения (на это может уйти до 3 суток).

- При положительном решении – подготовить пакет документов для приема на работу.

- Подписать трудовой договор с компанией.

- Получить доступ в личный кабинет на сайте, раздаточные материалы (буклеты, листовки с условиями страхования, визитки и др.) и приступить к поиску клиентов.

В пакет документов входит:

- Паспорт гражданина России.

- Страховой номер индивидуального лицевого счета (СНИЛС).

- Документ о семейном положении – для тех, кто в браке или разводе.

- Трудовая книжка.

- Свидетельство о рождении детей (если они есть).

- Индивидуальный номер налогоплательщика (ИНН).

По агентскому договору

Действия и пакет документов такие же, как при трудоустройстве по найму, за исключением:

- С гражданином подписывается агентский договор.

- Пакет документов готовится без трудовой книжки.

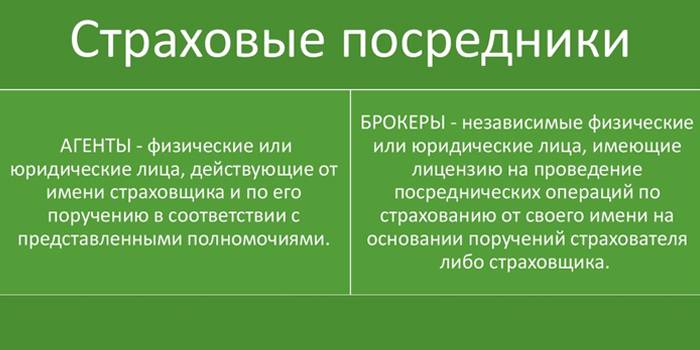

Чем страховой агент отличается от брокера

- Профессиональная сфера интересов. Брокер – это независимый эксперт, который представляет клиента и подбирает для него самый подходящий вариант страховки из имеющихся предложений на рынке. Агент СК действует в ее интересах.

- Информационный охват. Для эффективной работы брокеру нужно знать особенности услуг как можно большего числа компании, агенту – лишь той, с которой у него подписан договор.

- Организационно-правовая форма. Брокер – это индивидуальный предприниматель (ИП) или ООО, ЗАО или ПАО. Агент – это в большинстве случаев физическое лицо, которое работает на СК.

- Наличие лицензии. Есть у страхового брокера. Агенту лицензия не нужна, ее получает СК.

- Тип услуги. Брокер может выступать как страховщик. Агент в любом случае будет только посредником, который не фигурирует в договоре СК с клиентом.

- Ответственность перед застрахованным лицом. Брокер полностью отвечает по услугам договора. Агента это не касается, при наступлении страхового случая взаимодействовать с клиентом будет страховщик.

- Комиссионные. Брокер получает оплату непосредственно от клиента – величина отчислений может достигать 50 % стоимости полиса. Агент получает выплаты от СК – до 30– 40 %.

- Компетенция. Брокер самостоятельно оценивает страховые риски клиента. В обязанности агента это не входит, это делает страховщик.

Кто является страхователем, а кто — страховщиком

Страхователь и страховщик, кто, есть кто, прописано в ФЗ №40. В законе о страховании для каждого из терминов дано разъяснение с перечислением привилегий и обязанностей участника сделки. Далее мы кратко рассмотрим основные положения упомянутого закона.

Кто является страхователем?

Страхователь — это физическое лицо или юр. лицо, от имени которого заключен договор со страховым агентством. Например, при оформлении ОСАГО страхователем является человек, который оплатил покупку полиса.

Страховщик — компания, которая оформила страховой полис. На этом примере легко запомнить, страховщик и страхователь, кто, есть кто.

Разница между ними

Разница очевидна. Страхователь, покупатель услуги (страховки), страховщик, продавец.

Схема объясняющая, кто, есть кто, на примере обязательного пенсионного страхования.

Требования к участникам сделки

Страховщиком может быть юридическое лицо, получившее лицензию на страховую деятельность. Агентство должно быть включено в специальный реестр компаний, у которых есть лицензия. За ведение этого реестра отвечает СРО страховщиков.

Важно! Прежде чем заключить договор со страховой компанией, проверяйте ее лицензию и наличие в Реестре. Так вы защитите себя от возможного мошенничества.. Страхователем может стать любой дееспособный человек старше 18 лет

Гражданство России для заключения страхового договора не требуется. Услуги российских страховых агентств доступны и иностранцам. Требований к юрлицам, которые планируют воспользоваться услугами страхования, закон не устанавливает

Страхователем может стать любой дееспособный человек старше 18 лет. Гражданство России для заключения страхового договора не требуется. Услуги российских страховых агентств доступны и иностранцам. Требований к юрлицам, которые планируют воспользоваться услугами страхования, закон не устанавливает.

Некоторые страховые агентства готовы заключать договоры с гражданами возраста до 17 лет. Для заключения договора несовершеннолетний клиент должен получить письменное согласие своих родителей или опекунов. Подписание договоров с лицами младше 14 лет невозможно, потому что для оформления сделки требуется паспорт.

При страховании имущества нужны дополнительные документы. Страхователь должен доказать, что является собственником имущества, которое планирует застраховать. Допустимо заключение договора по доверенности от собственника. Некоторые страховые агентства могут устанавливать собственные требования для клиентов.

Кто не может стать страхователем

Закон ограничивает число физических лиц, которые могут воспользоваться страховыми услугами. К причинам, которые препятствуют заключению договора, относятся:

- Возраст страхователя младше 14 лет.

- Отсутствие действительного паспорта (для граждан РФ).

- Незаконное пребывание в России (для иностранцев).

- Нет документов, подтверждающих право собственности на имущество.

- Страхование объекта без доверенности от собственника.

- Дистанционная заявка на страхование, отправленная из-за рубежа.

Существуют и другие причины, по которым страховщик может отказаться заключать договор. Все они не должны противоречить законодательству. На практике страховщики редко отказываются от заключения договоров по необъективной причине. Ведь чем больше у страховой компании будет клиентов, тем больше она получит прибыли.

Зарплата

Как таковой фиксированной зарплаты у страхового агента нет. Работа у него – сдельная. Оплата представляет собой комиссию от стоимости проданного полиса.

В зависимости от вида страхования комиссия может быть в размере от 10 до 30 процентов от стоимости. Поэтому сказать заранее, сколько человек будет получать, устроившись страховым агентом нельзя.

На первых порах, конечно, немного. Но надо учесть, что верхней планки для заработка агента не существует. Поэтому зарплата агента зависит от его трудолюбия.

Если вы настойчивы, трудолюбивы, уверены, активны, способны говорить с каждым на его языке, если вы человек не равнодушный, то можно попробовать себя на этом поприще.

Учтите только, и это важно, труд страхового агента – это ответственность не только перед собой и своей компанией, а, и, наверно, в первую очередь, перед теми, кому вы реализуете страховые продукты. Полезное видео!

Полезное видео!

Один из минусов работы агента автострахования — это отсутствие гарантированной части зарплаты. Доход полностью зависит от того, как он сработал. Конечно, все водители должны иметь обязательную страховку (ОСАГО), но на ней много не заработаешь. Чтобы обеспечить себе приличный доход, нужны клиенты, оформляющие расширенные полисы, например, КАСКО, которые предусматривают покрытие дополнительных рисков.

Итак, зарплата, вернее, доход агента автострахования зависит от количества клиентов и видов страхования. Поначалу, пока клиентская база не наработана, это будут небольшие деньги, возможно 10-20 тысяч рублей. Страховые агенты со стажем в состоянии зарабатывать 50 и 100 тысяч каждый месяц.

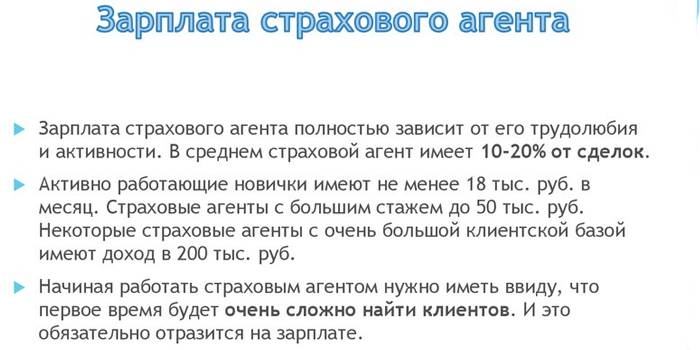

Зарплата страхового агента полностью зависит от его трудолюбия и активности. В среднем страховой агент имеет 10-20% от сделок.

Активно работающие новички имеют не менее 18 тыс. руб. в месяц. Страховые агенты с большим стажем до 50 тыс. руб. Некоторые страховые агенты с очень большой клиентской базой имеют доход в 200 тыс. руб.

Начиная работать страховым агентом нужно иметь ввиду, что первое время будет очень сложно найти клиентов. И это обязательно отразится на зарплате.

Также стоит понимать – не все люди хотят страховаться. Придется приложить немало усилий и потратить много нервов, чтобы получить первую заработную плату. Но со временем находить новых клиентов будет проще, и заработная плата будет увеличиваться.

Профессия страхового агента, как и любая другая, имеет свои достоинства и недостатки. Эта специальность позволит быстро улучшить свое материальное положение и продвинуться по карьерной лестнице, но не каждый сможет добиться такого успеха. Если вы не умеете работать с людьми, никакие другие профессиональные навыки не помогут Вам найти клиентов.

Что помогает и вдохновляет на подвиги?

Весте с руководителями, менеджером, которые вели меня к победе, я еще и заработала столько, сколько никогда бы не заработала на основной работе. Деньги вдохновляли на дальнейшие действия.

Я в первый же год работы стала лучшим агентом и победителем «Клуба лучших»! Поездка в Грецию, общение с коллегами–гуру в страховании жизни влюбляли меня все больше в мою новую профессию. “Клуб лучших” стимулирует быть первым!

Это прекрасная возможность не просто расти, заработать деньги, но и получить признание коллег не только в моем родном городе Костроме, но и выйти на уровень выше – всероссийский. Это круто, и не все компании (страховые) такую возможность дают.

Кто является страховым брокером

Страховым брокером может быть только юридическое лицо. Подобного рода компании нанимают сотрудников (физических лиц) для осуществления работы с клиентами. Брокер может заключать договора с неограниченным количеством страховых компаний, но действуют они всегда в интересах страхователя.

Главное отличие страхового брокера от страхового агента — это вид комиссии. Агент получает прибыль от компании, а брокер начисляет комиссию дополнительно поверх стоимости полиса. Обычно, за свои услуги посреднические компании берут 25-35% от стоимости полиса. Плату взимают сразу, после подписания договора.

Страховой брокер защищает интересы клиента, он также может быть упомянут в страховом договоре. И также этот посредник может иметь полномочия касаемо защиты интересов клиента при наступлении страхового события.

Брокер при работе с клиентом может подобрать оптимальный и выгодный вариант страхования для конкретного случая. Таким образом, перед клиентом стоит больший выбор страховых предложений, так как брокер сотрудничает не только с одной компанией. В этом случае посредник полностью сопровождает сделку, вплоть до того, что он будет способствовать оплате компенсации от страховщика при наступлении страхового события. Бывали даже случаи, когда страховой брокер защищал интересы клиента в судебном процессе против страховой компании.

Чем отличается страховой брокер от страхового агента? Ответ однозначный — формой взаимодействия со страховщиком. Если агент зачастую представляет интересы только одной компании и единоразовым получением прибыли, то брокер может сотрудничать с неограниченным количеством страховщиков. Хороший посредник дорожит своей репутацией и делает все возможное для наработки базы клиентов.

Моя история, или как я пришел в страхование

В 17 лет заканчиваю школу и поступаю в институт. Учусь там год и понимаю, что это не мое, ни эта учеба, ни перспектива работы на железной дороге по стопам отца. Я принимаю решение забрать документы из университета. Конечно, родители в шоке, особенно отец, поскольку все пошло не “по-плану”, их традиционному родительскому плану. Мне говорят, раз я захотел быть взрослым, то иди работать!

Недолго думая я иду и устраиваюсь на стройку разнорабочим. Проработав около 4 месяцев и устав “как собака”, я решил уйти оттуда. Мне уже 18 лет, сдал экзамен на вождение автомобиля и получил права на управление ТС. Иду работать курьером в доставку суши. Проработав почти 3 месяца, я успел скопить на “Lada” 7-й модели, и стал “счастливым” его владельцем за 45 тыс рублей. И тут начинается самое интересное.

Агент – начало

Один из друзей моей мамы, увидев что я купил машину и мобилен, приглашает меня поработать в его страховом офисе при ГИБДД (ГАИ). Честно говоря, я не ждал ничего интересного от работы страховщика, но решил согласиться, поскольку терять было нечего, а новая возможность – это шаг вперед. За неделю я полностью выучил все азы обязательного страхования автогражданской ответственности (ОСАГО) и уже стал выходить в смену один. А через месяц я был лучшим продавцом в своем офисе по объему выручки и количеству проданных полисов.

Быстро разобравшись и поняв, как работает этот бизнес, я решил, что сам смогу делать то же самое.

Чем будет полезен страховой брокер для страхователя

Если знания страхователя о страховании довольно расплывчаты, то обращение за помощью к страховому брокеру может помочь сэкономить при получении максимальной пользы от страхования. Профессиональный уровень подготовки брокера дает ему возможность доносить до клиента информацию для понимания. Анализ текущего положения на рынке страхования дает возможность спрогнозировать финансовую устойчивость компании на период действия договора. Страховой брокер не только осуществляет консалтинг. Прежде всего, брокер является гарантом выгодного заключения договора. Так как он независим и работает самостоятельно, то и мнение его непредвзято и абстрагировано от страховщика. Брокер без труда сможет подобрать наиболее удобный вариант страхования по КАСКО для потребителя. Также специалист осуществляет контроль соблюдения страховщиком взятых на себя обязательств по заключенному договору. Брокер имеет определенные рычаги давления на страховые компании, в соответствии с чем контроль страхового договора с его стороны на протяжении всего срока действия довольно эффективен. Зная в совершенстве все правила страхования и обязанности страховщика, брокер без проблем может выступить в качестве досудебного урегулирования различных споров между контрагентами.

Ежедневные задачи

Основная цель – найти и удержать новых клиентов, заключение с ними договора страхования. Для выполнения поставленных задач нужно быть хорошим профессионалом и тонким психологом, чтобы подобрать необходимую и востребованную программу страхования, которая устраивает заказчика по деньгам и условиям. Специалист должен суметь выяснить предпочтения, подобрать оптимальные условия, которые бы заинтересовали, уметь доходчиво преподнести информацию о тарифах страхования, применять скидки и акции для различных клиентов.

Чтобы работать в этой сфере, достаточно достигнуть совершеннолетия, быть общительным и коммуникабельным. В процессе деятельности необходимо нарабатывать клиентскую базу.

К ежедневным обязанностям относят:

- поиск клиентов – достаточно сложная процедура, ведь надо заинтересовать потенциальных страхователей, презентовать им услугу, и объяснить, что у конкурирующих фирм предложения хуже;

- заключение и продление полисов – специалист должен ориентироваться во всех видах страхования и знать их особенности, уметь составлять и корректировать договора;

- оценка ущерба – эта функция может не входить в круг обязательств, но полезно уметь рассчитывать ущерб и в различных ситуациях уметь давать консультацию;

- ведение документации – он отвечает за хранение документов, своевременное переоформление договоров и сдачу в архив;

- продвижение услуг – проводить рекламу фирмы и услуг среди потенциальных клиентов.

Для того чтобы достигать поставленных целей, страховой агент:

- заключает сделки со страхователями;

- подбирает подходящие под нужды заказчиков программы страхования;

- вносит исправления и корректировки в документы, если допущена ошибка;

- изучает рынок услуг и проводит анализ спроса;

- рассматривает и анализирует предложения конкурентов, с целью создать конкуретное предложение для клиентов компании;

- проводит анализ контингента населения и ищет потенциальных клиентов;

- общается с клиентами, отвечает на все поставленные вопросы, консультирует, пытается заинтересовать и привлечь людей для оказания им услуг;

- оценивает уровень риска.

Что делает агент по страхованию? В первую очередь он должен определить, какие потребности существуют у каждого отдельного клиента. После этого агент должен предложить несколько наиболее подходящих вариантов страхования. Каждый тип страхования должен быть расписан отдельно и должны быть указаны тарифы и расписаны их нюансы. В обязанности страхового агента входит не только заключение договора, но и контроль их исполнения.

Страховые агенты могут иметь разные специальности, хотя могут работать в одной и той же организации. Специализация может касаться страхования ответственности, личного страхования, страхования различных рисков и страхования имущества. Обязанности страховых агентов можно сравнить с обязанности менеджеров по продаже. Они также должны уметь продать свой продукт и свои услуги.

Работа страховым агентом: недостатки

1. Зависимость дохода от показателей продаж. Отсутствие фиксированной зарплаты для многих людей является существенным недостатком

Особенно это важно для тех, кто не имеет других источников заработка: работа страхового агента, особенно в первое время, может не дать желаемого уровня дохода

2. Недоверие населения к страховым продуктам. На сегодняшний день то, что можно объединить в понятие «страховая культура» в постсоветских странах находится на очень низком уровне. Тому есть объективные причины: опыт и практика взаимодействия со страховыми компаниями показывают, что реально получить страховое возмещение часто бывает очень непросто, и страховщики делают все возможное, чтобы его не выплачивать или максимально занизить выплату. Соответственно, людей очень трудно убедить в необходимости иметь страховую защиту.

К слову сказать, в развитых странах дела обстоят иначе: там среднестатистический житель имеет сразу несколько разных страховок.

3. Самостоятельный поиск клиентов. Работа страхового агента «на дому» предполагает необходимость самостоятельно нарабатывать себе клиентскую базу. А это не так то просто, особенно при отсутствии необходимых знаний и опыта.

4. Личная ответственность. Если у человека, оформившего страховой продукт, возникнут проблемы с получением страхового возмещения (что, как мы знаем, очень распространенное явление), на кого обрушится весь негатив? Правильно — на страхового агента, который ему его продал. Поэтому страховой агент должен быть готов еще и к «разруливанию» всевозможных спорных ситуаций, причем, его заработок от этого зависеть не будет, а нервов придется потратить немало.

Теперь, видя основные плюсы и минусы работы страховым агентом, я думаю, вы сможете сформировать свое мнение и определиться, подойдет вам такая работа или нет.

В заключение немного статистики: как показывают исследования, наибольших успехов в работе страховыми агентами достигают 2 категории людей: это студенты и люди в возрасте старше 50 лет. На первый взгляд — совершенно разные группы населения, ну а если задуматься, то можно найти этому логичное объяснение.

Поскольку работа страховым агентом доступна каждому, ее часто выбирают студенты, не имеющие опыта работы и ищущие подработки, чтобы заработать себе на учебу. Ввиду своей молодости, активности и хорошо развитых коммуникационных навыков, они достигают в этом деле хороших успехов. А у людей в зрелом возрасте много таких же пожилых знакомых, а это как раз тот возраст, когда люди уже начинают серьезно задумываться о страховании, что является хорошим стартом для начала работы страховым агентом.

Еще раз выделю примерный список категорий людей и профессий, которые имеют наилучшие предпосылки для работы агентом страховой компании:

- студенты;

- пожилые люди, пенсионеры;

- работники банков;

- работники автопредприятий;

- работники сферы здравоохранения;

- люди, занимающиеся сетевым маркетингом;

- люди с опытом работы в сфере прямых продаж;

- работники крупных предприятий с большим коллективом.

Один страховой агент может работать сразу на несколько страховых компаний, давая своим клиентам возможность выбора.

Надеюсь, что эта информация была вам интересна и полезна. В следующей статье я более подробно расскажу о том, как стать страховым агентом. Оставайтесь с нами и следите за обновлениями. До новых встреч на Финансовом гении!